现在你慌了吗?永华证券

一年前,我记得,也慌。

只是,慌的原因可能一样也可能不一样。

熊市的时候慌得不敢买,牛市的时候同样慌得不敢买。

一年前还是畅谈日本摸石头过河、资产负债表衰退、3000点大顶,现在谈的是什么?

情绪的转折总是比市场的起伏更加令人措手不及,所以我一直认为,不要装模作样谈情绪谈观点,不管在牛市还是熊市里面,情绪观点都是假的,大多数时候,我们只不过是市场的复读机。而不断地复盘历史,体会周期,观察数据,才有可能获得仅剩的确定的抓手。

这个市场,只有新的故事,而没有新的事情。

当上证指数踩着推土机的节奏一路创下阶段新高,直到探寻到 4000 点的门口,大家才发现,其实自己的账户远没有感受到濒临 4000 点所带来的激情,于是,寻找下一个新高可能的地方,成为大家的目标。

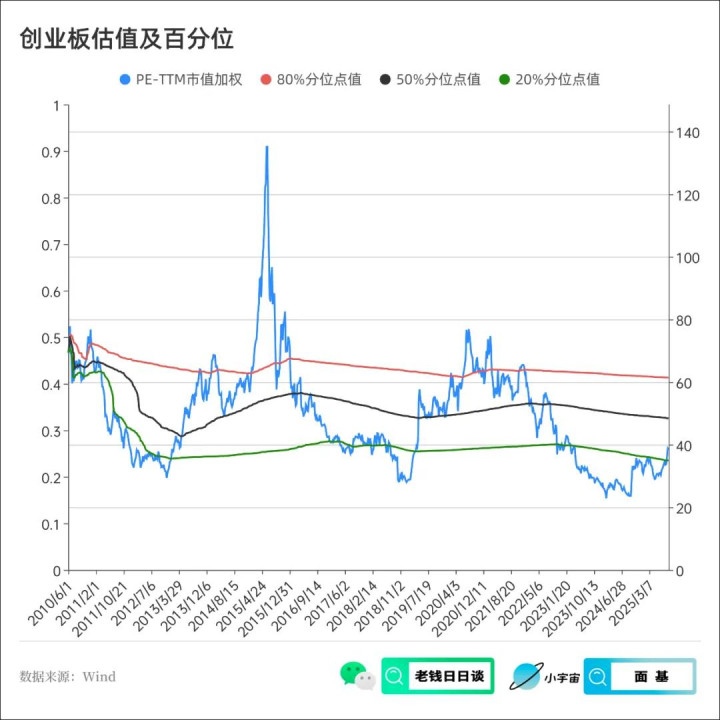

问题是,都不便宜了...如下图:

但是仔细挑挑的话,也不是没有,比如过去三年被抛弃的创业板指数,其距离 2021 年新高依然有较大的距离。现在的估值,也还行,只能说也还行,鸡立鹤群了属于是。

上证新高了,创业板呢?

一个很简单的对比,不知还有多少人记得,2021 年大家的口号是,创业板指数点位超越上证指数。

在当年年底,上证指数点位 3639,而创业板指 3322。

而现在,上证指数毗邻 4000 点大关,而创业板指依然还在 3000 点之下。

创业板,究竟经历了什么?

2019 年到 2021 年的那轮牛市里,创业板指曾经是整个市场上最耀眼的明星,彼时的市场叙事里,创业板占据了所有的光环,从科技突围,到新能源革命,再到医药长牛。你要买新能源,那这里有全球动力电池龙头宁德时代、光伏逆变器龙头阳光电源,你要买医药,那这里有器械龙头迈瑞、消费医疗连锁巨头爱尔眼科、疫苗前沿智飞生物,你要买科技,这里同样也有工业自动化领域的汇川技术、消费电子和半导体芯片的一众企业等等。

当时市场的热情,也许当下的人都很难想象,即使是在本轮 4000 点行情之下,因为这一轮牛市,我们目前还缺少一个全民共识性的产业叙事,比如类似 2013-2015 年的移动互联网+,2019-2021 年的新能源双碳战略,它足够通俗,足够简单,足够共鸣,很难不让人沉醉于其中。

但牛市的顶峰就像熊市的低谷一样,身处其中之时,你很难不去相信,那某种程度是身体自发的意识。2021 年新能源的双碳战略路径清晰,医药长牛面临老龄化向上拐点,半导体消费电子迎接科技突围,这足够打动你吗?而在一年前的 2024 年 8 月底 9 月初,产能过剩,低质内卷,价格低迷,地缘纷争,你当时又该如何反驳呢?

市场重要的拐点,在于所有人的正确

市场大周期重要的拐点,其实就是多样性和正确性的轮回永华证券,当所有人都一致正确,多样性消失,拐点也就此到来。比如冯柳在许多年前的一段思考,也许能让你在经历了过去这轮周期起伏之后有着更深的体会:

「市场的顶部和底部都是在大众整体正确时才显现的,这个时候往往伴随着最确定的信息和走势,而只有最确定的正确才能导致人群的一致性行为及维度坍塌,市场也就丧失了其宝贵的多样性与智慧表达,当市场多样性减少时它就处于低效阶段,多样性完全丧失时它就处于无效的非市场状态。」

就像在 2021 年的高点,当所有人都被新能源医药科技的叙事所彻底打动时,当最后一批怀疑的人都不得不开始深信不疑时,它的拐点也就此形成。

在之后的三年,叙事开始一一被证伪:

新能源的发展路径确实如同当初所预料,纯电车渗透率也迎来增长,光伏装机年年高增,但高速增长的需求端的另一面却是更加高速的供给端,同质化的生产水平造成了大量的产能过剩,价格持续陷入低迷;

医药长牛的叙事在疫情之后开始真正面临医保支付水平的考验,同时在美联储加息环境下全球医药产业都共同陷入融资困境;

半导体芯片纵有国产替代和科技突围的光荣叙事,但也难逃此后半导体库存周期的下行,低端制程落入普通的中游加工业困局。

3年下跌之后,大家开始觉得,长远前景的新能源不过是普通制造业而已,永续长牛的医药也不过是化工产业,高大上的芯片也只是同样会落入库存周期的普通商品而已。

这就是市场和情绪,在这里,只有新的叙事,没有新的事情。

新的时间,新的环境,新的它

市场和投资者一样,同样一件事,发生在不同的环境下,就会是不一样的对待。上涨的时候,逻辑可以被吹上天,而下跌的时候,缺点又可以被无限放大。

就如同当年那场 2007 年牛市一样,在牛市之前,股权分置改革被认为是绝对的利空,大量的股票进入解禁周期,潜在卖出的股票供给增加,而在 2007 年牛市之后,大家认为这是制度性利好,重构了资本市场定价基础等等。

在错误的时间遇上正确的人,也难免是一场巨大的遗憾。

就像 2024 年 924 行情之后,一切都变了。

它其实还是那个它,但是,时间不一样了,环境不一样了,你也就不一样了。

在一个正确的时间,重新注视那个被唾弃了3年的创业板。

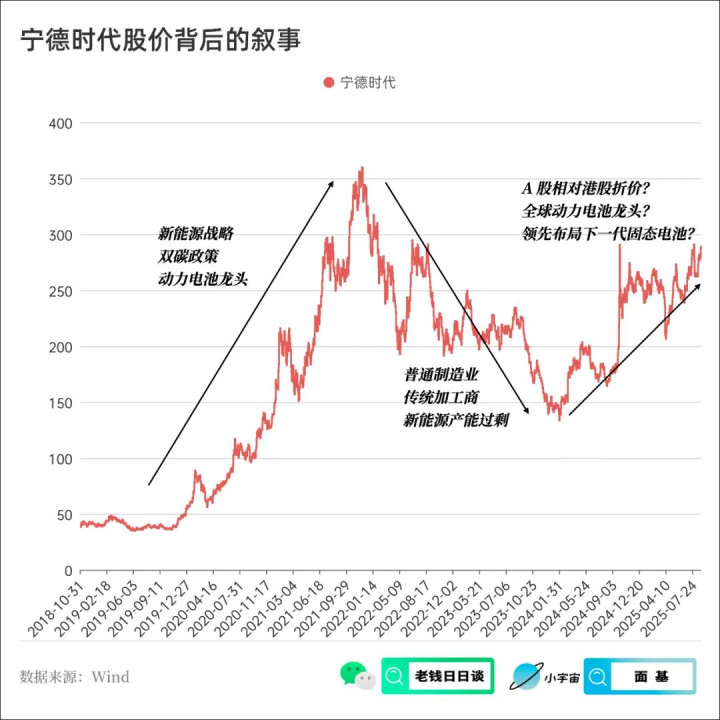

作为同是创业板和新能源的绝对权重,宁德时代,一年之前市值不到 8000 亿,但去年它的利润超过 500 亿,PE 估值 15 倍左右,50%比例分红,股息率超过 3%。

而抛开股价回到企业经营,宁德时代在国内和海外的份额依然保持领先,同时还积极布局下一代技术路线固态电池。

对于这样一个全球绝对领先的新能源电池巨头,A股股民只给出了 15 倍估值,一个普普通通制造业的价格而已。

现在,在经历了持续的乐观叙事修正后,宁德时代的市值来到 1.3 万亿,今年预期利润在 660 左右,PE 估值也只有 20倍,更多只能算一个中性合理估值。

这个市值,甚至还没有超过 2021 年底的价格,而在当时,宁德时代一年的利润只有 160 亿不到。

甚至,在今年宁德时代港股 IPO 之后,在人们记忆中的港股大幅折价的市场环境下,宁德时代港股的市值来到了 接近 1.9 万亿,溢价 A 股 30%以上。

以前人们说港股折价是因为流动性差以及国际投资人对国内资产的偏见,那现在,A股的折价,没有了流动性的原因,那剩下的,又是谁的偏见呢?

另一个被唾弃的医药,在今年以来,创新药伴随着美联储降息预期和持续的License-out大单之下,迎来了大幅的资产重估。

但在另一面,A 股医药行业却并不是迎来普涨和遍地开花,创新药之外,依然存在大量的等待被修正和重估的叙事。比如共同为创业板指和医药行业指数权重的迈瑞医疗,当前因为暂时性周期低谷的原因而被忽视,但其实所谓的创新药的出海和升级逻辑,也同样可以对应于医疗器械,而迈瑞医疗作为器械龙头,在自己今年发布的一季报中,便明确表示,公司有信心国内业务将从今年三季度开始迎来重大拐点。

在新能源的叙事之后,我们也许也会看见医药的接棒,共同支撑起创业板指数未来的行情。

新能源和医药都是创业板指未来可能的期待,而在当下,行情的核心来源于 AI 产业的高景气度。比如英伟达产业链的光通信模块三巨头:易中天组合便是创业板指数的重要权重公司,以中际旭创为例,在上一轮 2021 年创业板牛市的顶峰,它一年的利润还不到 10 亿,而今明两年,它的利润体量在 100 亿左右。

指数投资,与时代beta的押韵

这也是指数投资的魅力所在,四年之前,谁会想到给电信运营商做无聊的通信模块的公司,在新的 AI 浪潮中,却能意外收获十倍的增长,谁又能想到,一年前还是产能过剩内卷过度的创业板指,在如今也成为全球 AI 产业链中至关重要的一环。

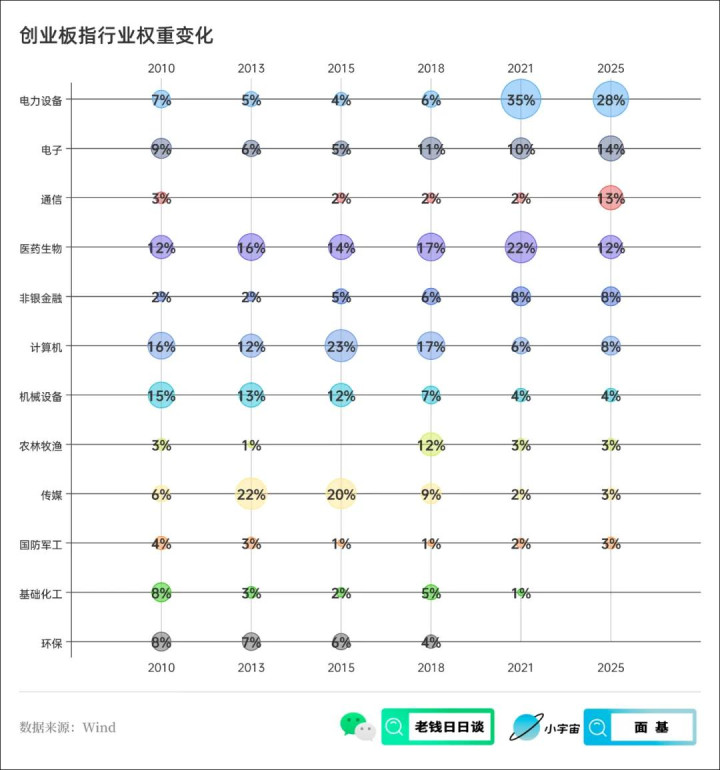

指数投资,捕捉的就是时代beta的变化。2015 年的创业板还是互联网+的代名词,到了 2021 年已经成为新能源的标杆,2025 年,它也同样收获全球 AI 浪潮的成果。

当下的创业板,其实相比过去十年都更加均衡分散,新能源+芯片电子+AI产业链+医药医疗+券商金融+计算机,在核心的成长赛道都有重要的布局,从而在未来的发展中可以不断接棒,比如,就像我们前面说的,当下可能是 AI 产业链和券商金融,而之后可能是新能源和医药,在分散配置中实现前进。

而最后,除了回顾过往周期的轮回、当下指数构成和基本面变化之外,更重要的是当前的价格是否依然合适,不然在一个较高的估值买入一个优秀的资产,依然会面临较长时期的失落。

基本面之外,估值呢?

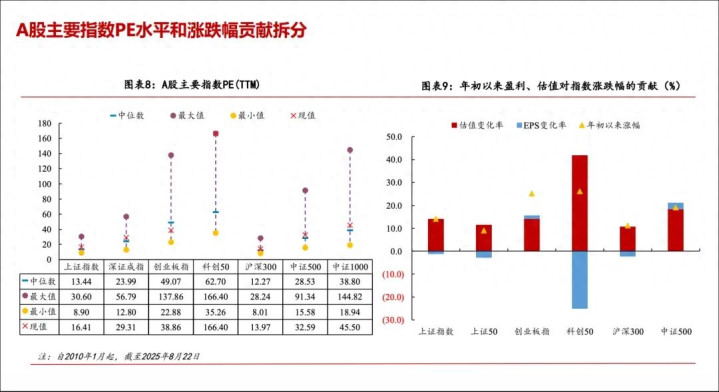

从当前全球主要股票指数的估值情况来看,创业板指的 PE 估值依然处在历史上一个较低的位置,还处于中位数之下。

从市场的叙事来看,我们也远没有看到新能源重估、传统医药产业重估的乐观情绪,甚至如上面所说,我们面临的,还是A股相对港股的大幅折价,在当下,保守的偏见依然胜于乐观的共识。

从创业板指过往十年自身的估值分位数来看,当下也依然处于一个较低区间,也还远远谈不上处于估值的泡沫之中,这也是由于当前市场的割裂所致,上证指数已经在十年新高,而其他众多的宽基指数,其实都还在慢慢爬坑之中。

就如同我们此前所讲过的,一个哑铃策略,更好的是配置港股的高股息红利,辅以A股的高波动成长,前者以持有配置心态为主,在低流动性环境下持股收息,而后者则是以交易波段心态为主,在估值合理区间下配置,流动性充沛环境之下享受高估值溢价再进行卖出。

在当前的市场环境下,综合基本面和估值情况,创业板指可以很好地作为哑铃高波动成长的一端,大家可以关注一下相关的ETF基金:创业板ETF华夏(159957),该基金的管理费率仅有 0.15%,属于权益类基金的最低费率水平。

在乐观的氛围之下,如果说要劝大家理智,似乎总会是一个被骂的选择。如果后面市场继续大涨,大家会说你让我踏空了,如果后面市场开始调整,也没有人会来感谢你,因为大家来到这个市场是来赚钱的,而不是来不亏钱的。

但买入之时保留一点谨慎总归是没有错的,买入本身就已经是最极致的看多了,那不妨在心态上更加平衡一点,在思想和动作上形成对冲,动作上如果是大胆的,那心态上就最好是谨慎的。

同时,如此前所说,投资,不是一个非此即彼的游戏,在这里我们可以既要又要永华证券,做好个人资产配置的分散远比集中押注更加重要,价值风格多的可以配一点创业板指,成长风格多的可以配一点高股息红利,这样我们才能在这轮行情结束时再更好相见。

伍伍策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯